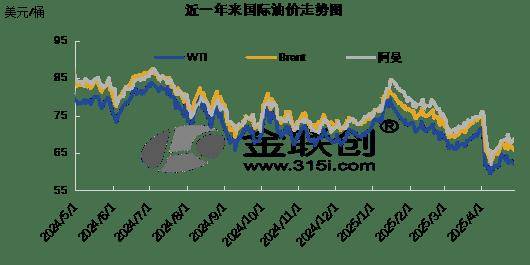

【原油】4月份国际油价先抑后扬 5月份基本面或逐步改善

4月回顾:

4月份,国际原油价格整体呈现先抑后扬的走势,月度均价环比下跌。月内前期,美国公布一系列关税政策,中美关税战加剧,加之EIA、IEA以及OPEC等机构纷纷下调需求预期,投资者对经济前景与能源需求前景的担忧升温导致油价承压大幅下跌。月内后期,油价呈现区间震荡走势,OPEC+原油产量政策的不确定性与美国对伊朗政策的摇摆导致市场观望情绪升温。

据金联创监测: 本月WTI均价为63.35美元/桶,环比下跌4.59美元/桶,或-6.76%;布伦特月均价为66.75美元/桶,环比下跌4.72美元/桶,或-6.60%。

第一个阶段(4月初至4月11日),利空消息占据市场主导位置,国际油价震荡下行。投资者担心特朗普关税可能导致企业价格上涨、从而使美国经济活动放缓,最终损害石油需求。截至美国当地时间4月9日,美国总统特朗普宣布,把对中国的关税进一步提升至125%,即刻生效。同时,特朗普表示,美国暂缓实施对部分贸易伙伴的“对等关税”,为期90天,在此期间内,继续对所有美国贸易伙伴征收10%的基准关税。供应方面,OPEC+产油国通过视频会议达成协议,8个OPEC+主要产油国(沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼)自5月起将原油日产量提高41.1万桶,增产幅度高于此前市场预期的13.8万桶/日。根据OPEC+声明,部分成员国将通过额外减产弥补前期超产,OPEC+强调,增产计划仍可能根据市场变化暂停或逆转。需求方面,需求方面,贸易紧张局势对经济和石油需求前景产生负面影响,主要机构纷纷下调需求增长预期导致油价承压。OPEC指出,美国最新贸易关税政策已对能源市场造成实质性冲击,将2025年全球石油需求增幅下调15万桶/日至130万桶/日,2026年需求增幅预期下调至128万桶/日。IEA在月度报告中将2025年全球石油需求增长预期由此前的103万桶/日下调至73万桶/日。EIA则预计今年全球石油和燃料需求将达到约1.036亿桶/日,日均需求增长幅度由120万桶/日下调至90万桶/日。

第二个阶段(4月12日至4月底),国际油价宽幅震荡,市场消息喜忧参半,OPEC部分产油国将进一步削减石油产量以弥补超产的消息对油价起到支撑作用,OPEC表示,该组织已收到伊拉克、哈萨克斯坦和其他国家进一步削减石油产量以弥补超产的最新计划。但另一方面,知情消息人士表示,近期OPEC+成员国之间因遵守生产配额问题而关系紧张,几个成员国将提议在6月增加原油产量。此外,美伊关系的不确定性也令市场观望情绪升温,一方面,美伊双方谈判进程良好,有消息称美伊谈判已进入实质性阶段。但另一方面,特朗普政府收紧对伊朗制裁,美国财政部称,总统特朗普将加大“极限施压”的力度,美国政府准备将伊朗的能源出口降至零。需求方面,海关数据显示中国3月份原油进口量同比环比均增长对油价起到支撑作用,2025年3月份,中国进口原油5141.4万吨,环比增长20.4%,同比增长4.8%。

5月展望:

进入5月份,全球原油市场的基本面将逐步改善,从季节性的规律来看,5月底的美国阵亡将士纪念日之后,全球原油市场就迎来了当年的消费旺季,且OPEC+部分产油国的弥补减产计划将在一定程度上对冲增产计划,因此基本面将利好原油市场。

但是,美国的关税政策依旧存在着巨大的不确定性,尤其与中国的贸易战可能会继续升级,美国和中国是当前全球最大的量大原油消费国,美国还是全球最大的原油生产国,因此两国间的贸易明战将会影响到原油市场。此外,美国对地缘政治的态度也将左右油市的走向,一方面需要关注美国推进俄乌停火的情况,另一方面需要关注美国针对伊朗石油的严厉制裁。

综合来看,5月份国际原油价格或由弱转强,预计WTI主流运行区间为60-70美元/桶,布伦特主流运行区间为65-75美元/桶。

MEETING

2025

近期会议安排预告

评论