【周评】多重利空施压油价 国际原油创近半年新低

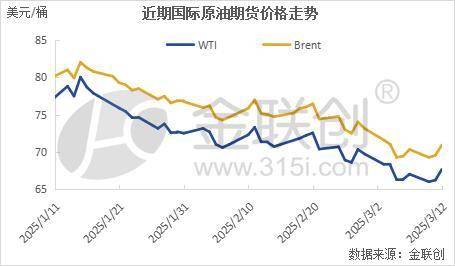

本周(3.6-3.12),WTI本周均价66.67美元/桶,较前一周下跌1.94美元/桶,或-2.82%;布伦特本周均价69.92美元/桶,较前一周下跌1.91美元/桶,或-2.66%。上海原油期货主力合约均价为514.5元/桶,环比前周下跌18.74元/桶,跌幅为3.51%。

期货方面:

本周(3.6-3.12),原油整体呈现低位震荡的走势,周均价环比下跌。周内,OPEC原油供应增加的预期导致油价承压下跌。根据OPEC+的计划,从4月份开始,OPEC+每月将增加13.8桶/日的石油产量,直至逐步取消220万桶/日的减产。OPEC数据还显示,由于长期无视产量配额的哈萨克斯坦进一步突破了协议规定的上限,2月份OPEC+原油日产量增加36.3万桶。此外,投资者对经济以及能源需求前景的担忧情绪升温也利空油价,特朗普在接受采访时表示,部分关税可能会随着时间的推移在4月2日之后上调,投资者担心美国关税将对全球经济增长和燃料需求产生影响。但另一方面,部分利好因素对油价起到支撑作用,OPEC+仍存在调整产量政策的可能,俄罗斯副总理诺瓦克表示,虽然OPEC+同意从4月份开始增加石油产量,但如果市场失衡,之后可能会逆转这一决定。库存方面,美国能源信息署(EIA)数据显示,截至3月7日当周,美国汽油库存较一周前减少573.7万桶至2.411亿桶,包括取暖油和柴油在内的馏分油库存较一周前减少155.9万桶至1.176亿桶。此外,国际原油跌至年内低点后技术性反弹也对油价起到支撑作用。

技术面层面:截至12日,WTI报收67.68美元/桶,环比上涨1.37美元/桶或2.07%;截至12日当周,WTI的周均价为66.67美元/桶,环比下跌1.94美元/桶或-2.82%。从技术形态上来看,KDJ指标线在弱势区平行延伸,表明油价趋势放缓;MACD指标线在弱势区向下延伸,绿色动能柱扩大,标志着油价看跌为主。

现货方面:

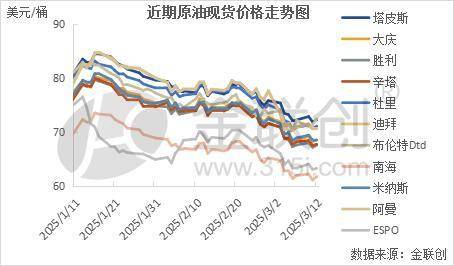

本周(3.6-3.12),国际原油现货均价环比下跌。中东原油市场方面,市场商家等待沙特阿美公布4月原油船货的供应情况。此前沙特下调了4月销往亚洲市场的原油官方售价,这是其三个月来首次下调原油官方售价。卡塔尔能源计划发布标书提供5月装卡塔尔原油,其中包括两船Al Shaheen原油,一船卡塔尔陆地原油,一船卡塔尔海洋原油。此外,船运数据显示,预期3月和4月份哈萨克斯坦CPC混合原油出口到亚洲的数量增加,因为中国和韩国买家们用这些原油来取代昂贵的中东原油。2月份,出口到亚洲的哈萨克斯坦CPC原油位于2023年10月以来的最高水平。亚太原油市场,印尼石油部长Bahlil Lahadalia在与总统Prabowo Subianto会晤后表示,印尼将在包括加里曼丹和苏拉威西在内的几个岛屿上建设炼油厂,总产能为100万桶/日,较原计划有所升级。该国最初计划建设一个产能为50万桶/日的炼油厂。他还表示,印尼还计划建造额外的100万桶储油库,以确保能源安全。知情消息人士表示,印度国有炼油商巴拉特石油公司(BPCL)计划自5月或6月开始每月寻购100万桶WTI原油,为期四个月。

展开全文

供需方面:

本周(3.6-3.12),供应方面,非OPEC+原油产量正在迅速增加,圭亚那原油产量近年来增长迅速,IEA预计2025年圭亚那原油产量将增加10万桶/天;巴西预计2025年产量将增加25万桶/天至3.7百万桶/天;挪威的Johan Castberg项目支撑2025年原油增长16万桶/天至2.2百万桶/天。因此,在面对美国、加拿大、圭亚那、巴西、挪威等非OPEC+产量增长时,2025年OPEC+将继续在保份额还是保油价中进行艰难抉择。

需求方面,市场普遍认为今年全球需求增长仍将由中国引领,尽管中国的石油需求步伐明显放缓,在全球增量中的份额已从前十年的60%大幅降至19%。中国市场石油需求在去年第四季度重拾增长,尽管这完全是由石化领域驱动的。2024年,中国汽油、航煤/煤油和柴油这三种最重要燃料产品的消费量略有下降,这一迹象表明结构性变化正重塑中国的石油需求,中国的燃油消费增长量已经迈入平稳停滞时期,甚至可能已经过了顶峰。

库存数据:

美国能源信息署数据显示,截止3月7日当周,包括战略储备在内的美国原油库存总量8.30811亿桶,比前一周增长172万桶;美国商业原油库存量4.35223亿桶,比前一周增长145万桶;美国汽油库存总量2.41101亿桶,比前一周下降574万桶;馏分油库存量为1.17595亿桶,比前一周下降156万桶。原油库存比去年同期低2.63%;比过去五年同期低5%;汽油库存比去年同期高3.00%;比过去五年同期高1%;馏分油库存比去年同期低0.26%,比过去五年同期低5%。美国商业石油库存总量下降596万桶。美国炼厂加工总量平均每天1570.8万桶,比前一周增加32.1万桶;炼油厂开工率86.5%,比前一周增长0.6个百分点。上周美国原油进口量平均每天547万桶,比前一周减少34.3万桶,成品油日均进口量196.6桶,比前一周减少11.5万桶。备受关注的美国俄克拉何马州库欣地区原油库存2446.9万桶,减少122.8万桶。过去的一周,美国石油战略储备3.95588亿桶,增加了28万桶。

基金持仓:

下周预测:

金联创预计下周(3.13-3.19),市场的不确定性开始增加,虽然美国的关税政策给了全球经济很大的压力,但关税政策的具体征收时间将根据各国与美国的谈判情况而定;其次,美国针对俄罗斯的石油制裁也有所松口,但前提是结束俄乌战争;再次,OPEC+的原油产量政策是灵活的,将根据市场情况随时做出调整。综合来看,下周原油市场或呈现震荡的态势,预计WTI的主流运行区间为65-69美元/桶,布伦特的主流运行区间68-72美元/桶。

评论