商业承兑汇票贴息几个点?贴现费用”怎么算的!实算案例讲透

【企业主常见问题】 “客户说账期到了只能付我一张商票,这票能收吗?” “100万的商票贴现下来实际能到手多少钱?” “听说贴息要好几个点,怎么算出来的?”

如果你也是被这些问题困扰的中小企业老板,本文将帮你一次性讲透——商业承兑汇票贴息到底是多少个点?“几个点”是怎么计算的?怎么避免吃亏?

✅ 一、先搞懂:什么是“贴息几个点”?

在承兑汇票贴现中,“贴几个点”其实就是指贴现利率年化后折算出来的实际扣款比例。

📊 举个简单例子:

你有一张100万、6个月期的商票

贴现利率是6%

实际贴息=100万 × 6% ×(180/360)= 30,000元

到手资金=100万 - 3万 = 97万

企业主通常会说:“这张票贴了3个点!”

🧠 换算口径提示:

每贴1个点 ≈ 每10万元扣1000元(半年期)

所以“几个点”其实是一种“企业通俗算法”

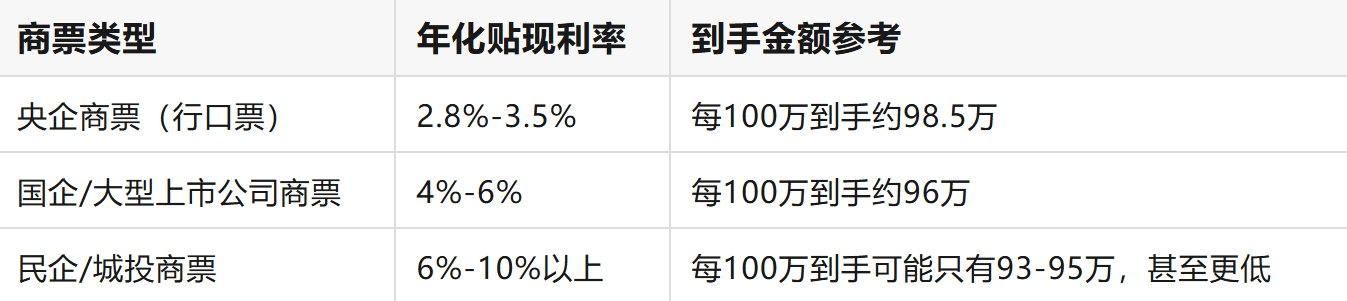

✅ 二、当前主流商票贴息几个点?

根据银企贴平台汇总近期贴现数据,商业承兑汇票贴现利率区间如下(年化报价):

📌 特别注意:

民企/城投商票因风险高,银行多数拒收,只能找中介贴现,利率也高。

有些中介甚至报出年化**12%-24%**的理财商票收益,用来覆盖可能的拒付风险。

✅ 三、真实案例:100万商票贴现到账能差10万!

📍 案例1:央企中车商票 李老板收到中国中车开出的100万元商票,6个月后到期。贴现利率仅3%,贴息是15,000元,到手约98.5万元。

展开全文

👉 风险低,变现快,是“好票”的典范。

📍 案例2:某民企城投商票 刘总收到某城投企业开出的商票,因银行不接,只能找中介处理。中介报价年化10%,贴息5万,到手95万。

👉 商票虽能收,但需谨慎判断出票人资质。

✅ 四、哪些因素影响“贴息几个点”?

1️⃣ 出票人资质:

央企/国企 = 低利率

民企/小微企业 = 利率高,风险大

2️⃣ 剩余期限:

时间越久扣得越多,特别是9个月、1年期商票

3️⃣ 市场利率波动:

资金紧张时期利率上涨,贴息成本更高

4️⃣ 票据是否可转让:

限制转让的票只能持有到期,流动性差,贴现难

✅ 五、企业收票前这3件事必须问清楚!

1️⃣ 问出票人是谁?是否为央企/国企,是否有历史逾期?

2️⃣ 问贴几个点?直接问贴现平台或中介“100万能到手多少?

3️⃣ 是否支持转让?很多商票被限制背书,无法流转就是“死票”!

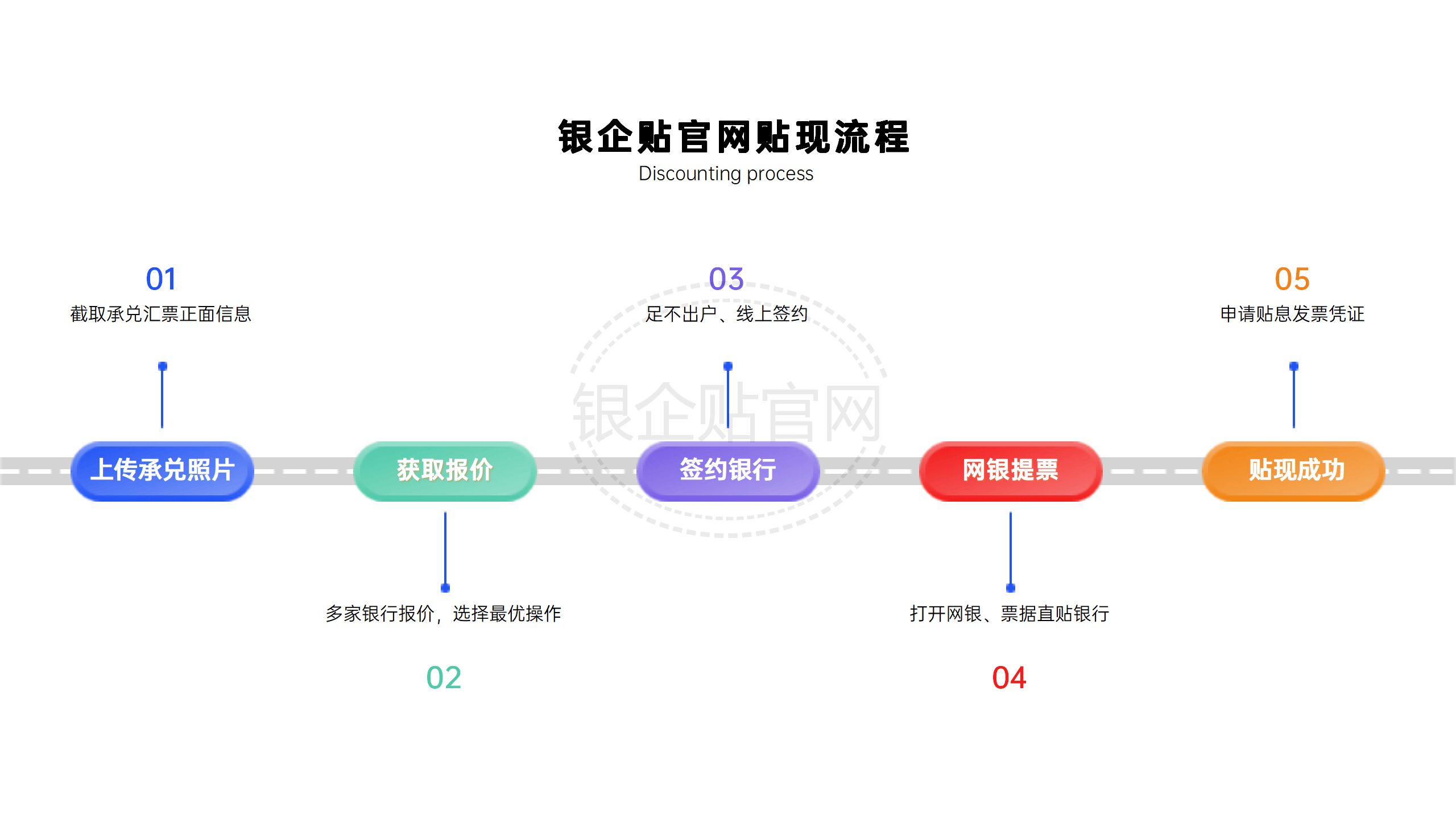

📌 银企贴建议:

收票前可上传票面截图至【银企贴】平台或咨询客户经理,

即可快速判断:这张票值几个点?能不能收?

🔚 结语:

贴现几个点,不是“点一下就好”的小事!一个点就是1000元,一张100万的商票,贴息从2万到10万都有可能。

所以收票前一定要搞清楚:

✅ 贴现利率是多少?

✅ 扣几个点?

✅ 到手多少钱?

如果你正在犹豫某张商票能不能收,建议直接上【银企贴官网】

📥 实时报价查询 + 客服人工评估 + 贴现撮合一站式搞定!

免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。

评论